「冬至」からまだ1カ月余りですが、

太陽光は1月下旬辺りからみるみる元気となり、

瞬間発電量が3kW(パネルMax 5kW)を超える日も出てきました。

一方で、暦は「大寒」を迎え、

1年で最も寒さが厳しい季節となり、

オール電化での給湯・空調費はうなぎ登りに高騰し、

トライブリッドT3ではこの時期に恒例の、

「据置蓄電池鈍行運転」も発生しています。

恒例の我が家の電力動向、

今回は2024年1月分のご紹介です。

導入時期参考)

・EV導入 2022年6月~

・V2H導入 2022年10月~

・電力単価改定 2023年7月~

なお、今回から、

T3導入前との比較ではなく、

T3導入1年目との比較で紹介して行きます。

T3導入前との比較に興味がある方は、

2023年の電力動向の記事をご覧ください。

***************************

1.太陽光動向

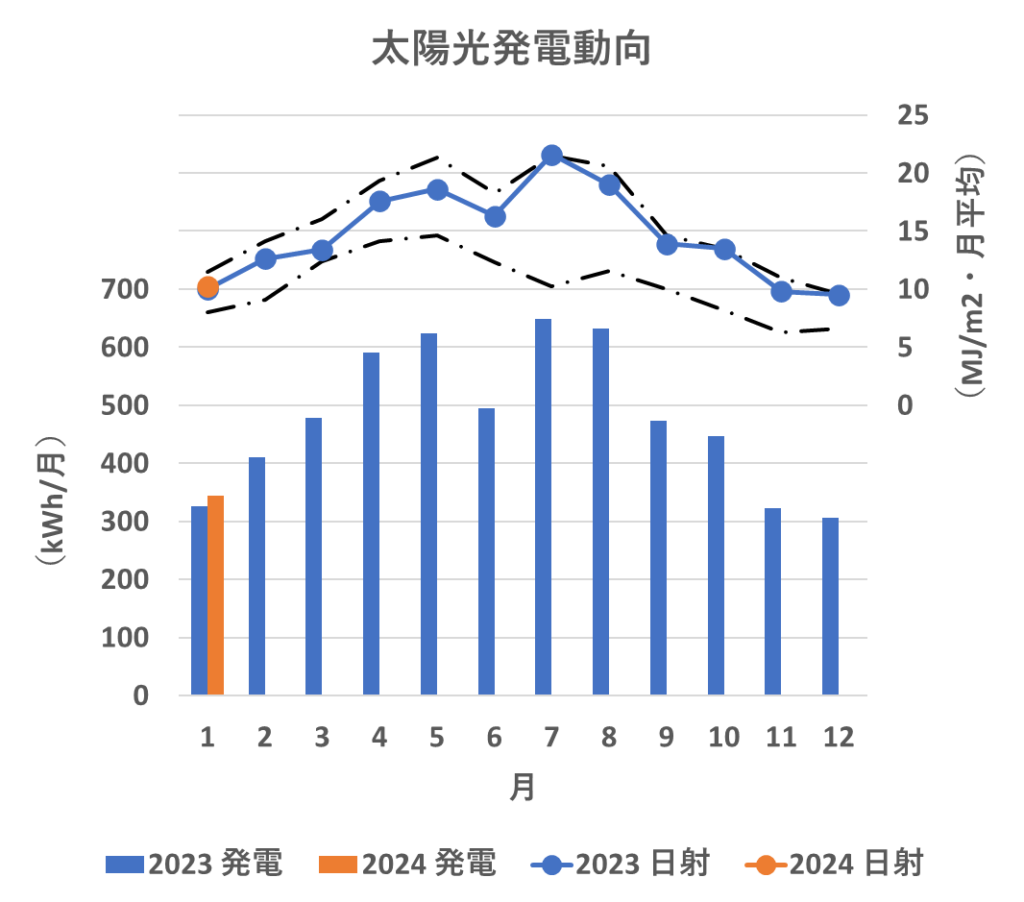

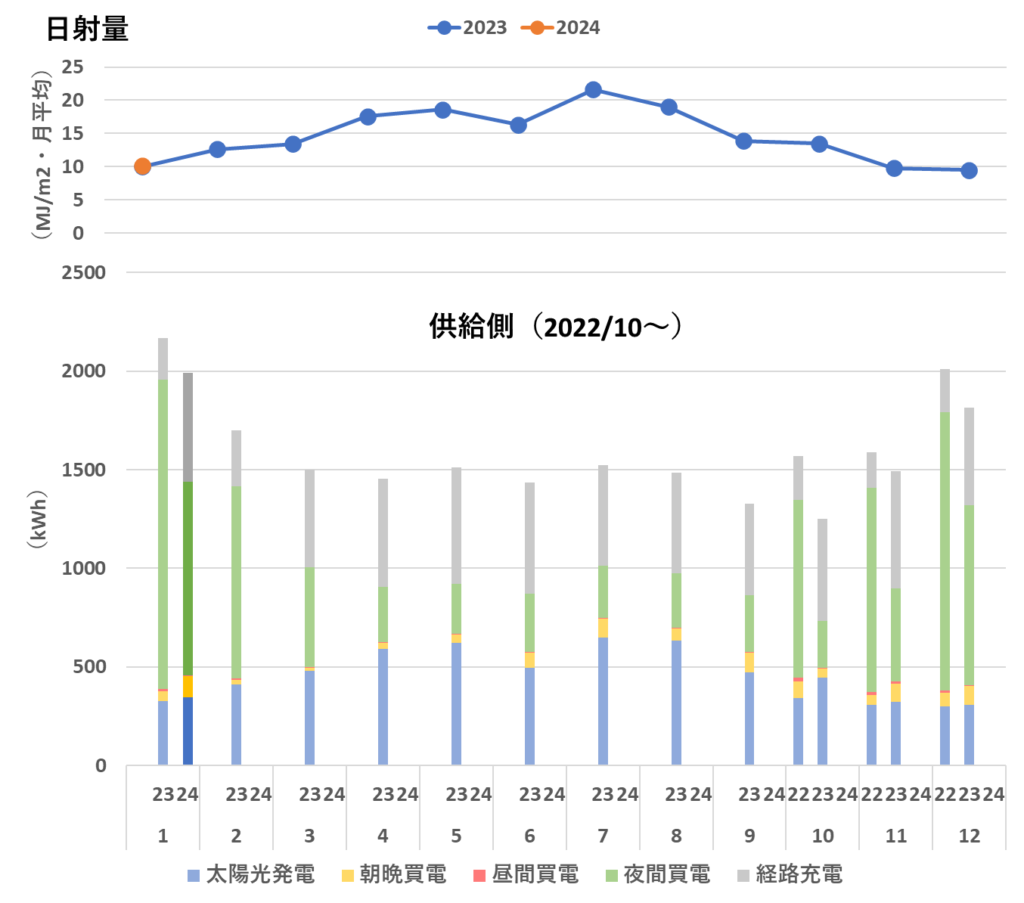

まずは、太陽光です(図1~3)。

図1に各月毎の日射量と発電量を示します。

図1中の一点鎖線は、

過去20年間における日射量の最高値と最低値です。

昨年の日射量(図1の青・折線)が殆どの月で

最高値側の一点鎖線に触れていることからもわかるように、

昨年は日射量が記録的に多かった1年でした。

さて、今年はどうなるでしょう?

12月下旬の「冬至」を過ぎて、

はや日射量が回復傾向となり、

太陽光パネルの発電量も昨年12月より増加しました。

昨年同月との比較では、

今年1月の日射量は昨年1月のそれとほぼ同等で、

その割には、太陽光発電量は昨年同月よりもやや多い結果となりました。

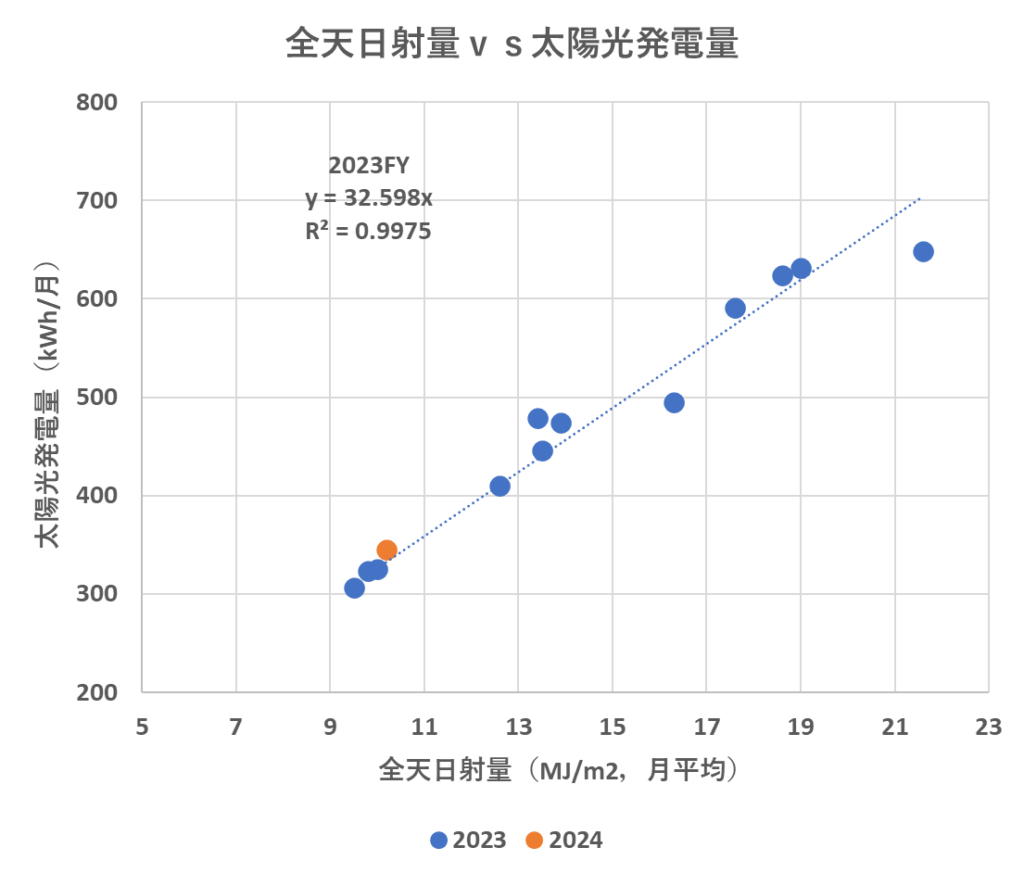

図2に全天日射量vs太陽光発電量を示します。

この図2でも、今年の1月の発電量(オレンジ・点)の方が、

昨年の太陽光発電の傾向(青・点・線)よりもやや多めに見えます。

パネル壁温の影響かな?とも思いましたが、

後述の通り、今年の1月の方が昨年同月よりも平均気温は高く、

かと言って、パワコン1年使用による「エージング効果」ってこともないでしょうから、

この僅かな太陽光発電の高性能化については、まずは誤差の範囲と見ておきます。

ただもし、この高性能な発電傾向が今後も続くようなら、

別の要因を考える必要もあります。 → 要Note

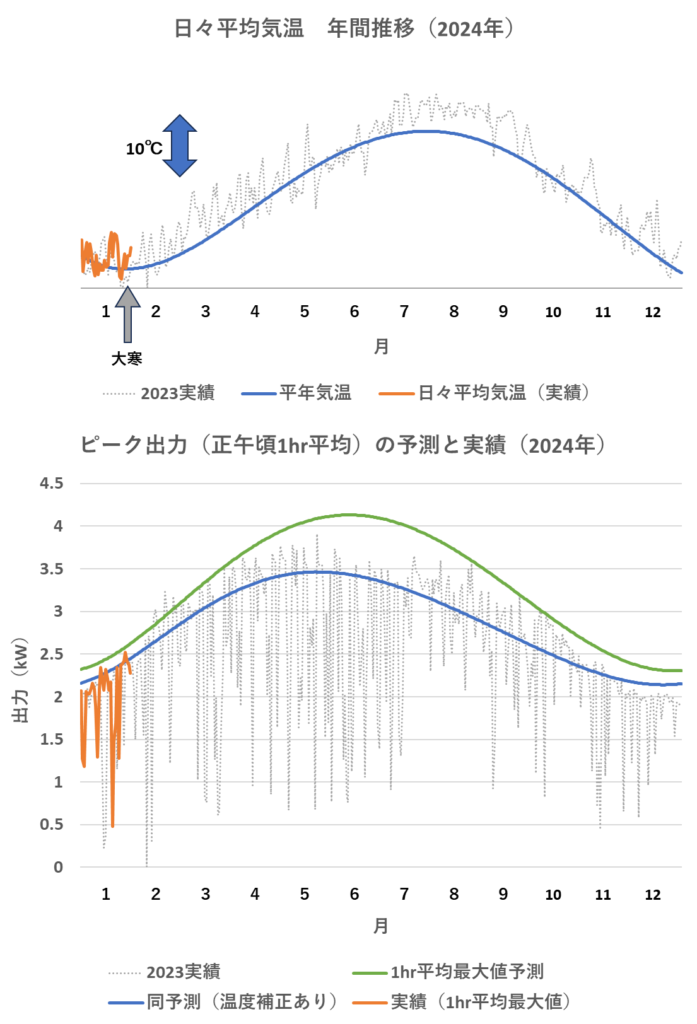

図3に、毎日正午ごろ1hrの

太陽光発電のピーク出力を示しました。

今回から、同期間での太陽光パネル壁温の発電効率への影響を見られるよう、

日々の平均気温も併記するようにしました。

また、昨年との比較のために、

薄いグレーの点線で2023年の発電量・気温の年間推移も示しています。

依然として、午前中は「近隣のあるもの」の影が太陽光パネルにかかるため、

この時期、基本的には温度補正した予測値よりも、我が家での発電量の実績値は少なくなります(図4)。

ただ、例年1月は、寒さは厳しいものの、快晴の日も多く、今年の1月もオレンジの発電量実績が、グリーンの理論値にも届く日射が得られる日もありました。一方、日々の気温は1月下旬の「大寒」前後でも、昨年ほどは寒くありませんでした。やはり、今年は暖冬なのかと。

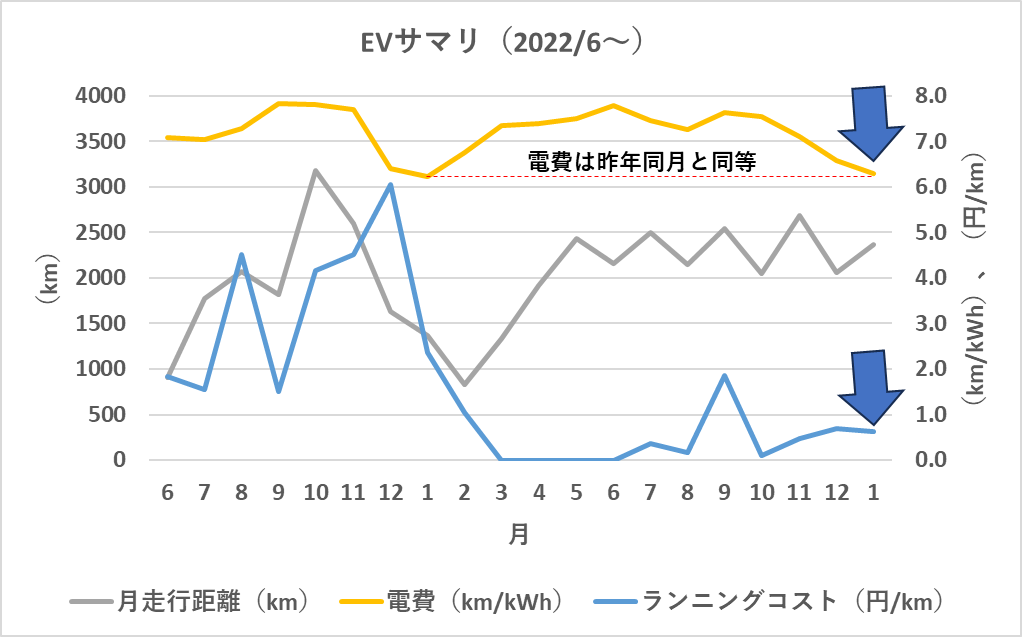

2.EV動向

お次は、EVです(図5)。

ランコス参考

原チャ 3円/km

最新ディーゼル車 5円/km

最新ガソリン車 6円/km

我が家の軽自動車 14円/km

(15年前のトルコン式トールワゴン)

1月は先月よりも更に気温が低くなり、

リーフもヒーターの多用で電費・ランコスともに悪化しました。

ただ、昨年同月との比較では、ほぼ同等の電費性能となっています。

3.電力供給・消費動向

我が家の電力消費の概略内訳はこちらやこちら。

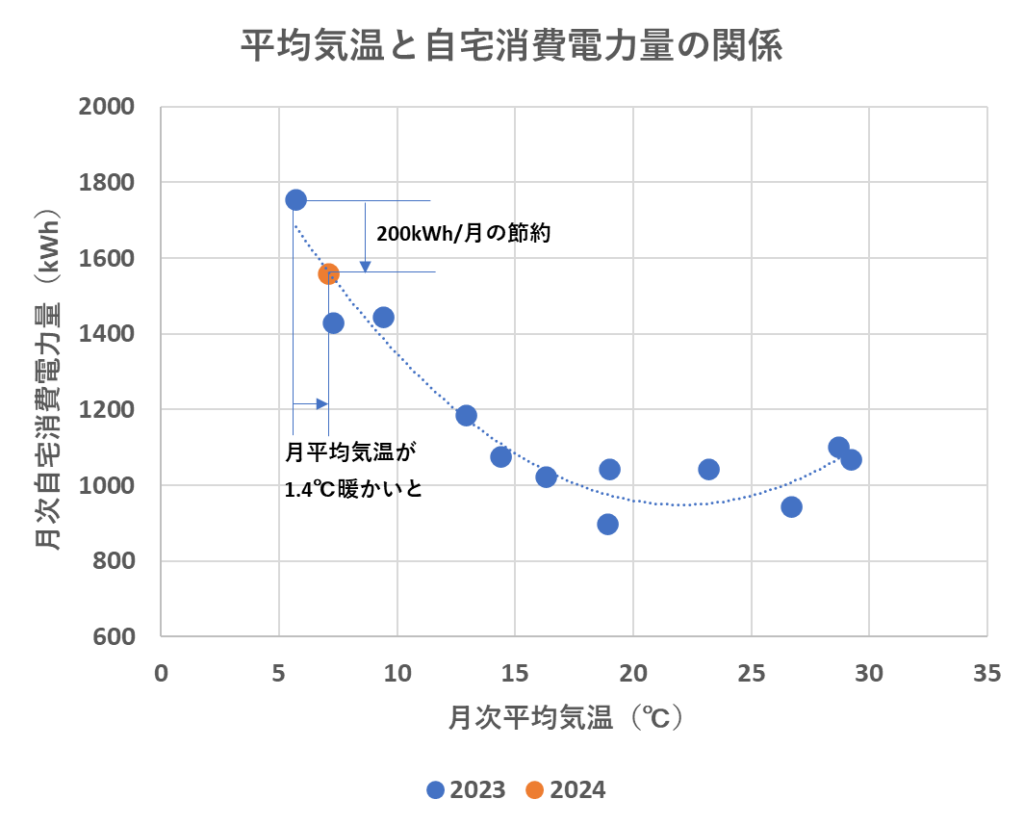

まず、図6に平均気温vs自宅消費電力の関係を示します。

先月に引き続きこの1月も暖冬となり、

平均気温で2023年より1.4℃暖かく、

結果、図6の通り自宅の1か月の消費電力が

昨年同月と比較して200kWhも節約できました。

200kWhもあれば、

リーフなら1500km近く走れる電力量で、

気温の暖房費への影響、本当にバカになりません。

天井・壁・床・窓の断熱リフォーム、

真面目に考えたくなってきました。

(リフォームは、蓄電池導入よりも家族の評判が良いw)

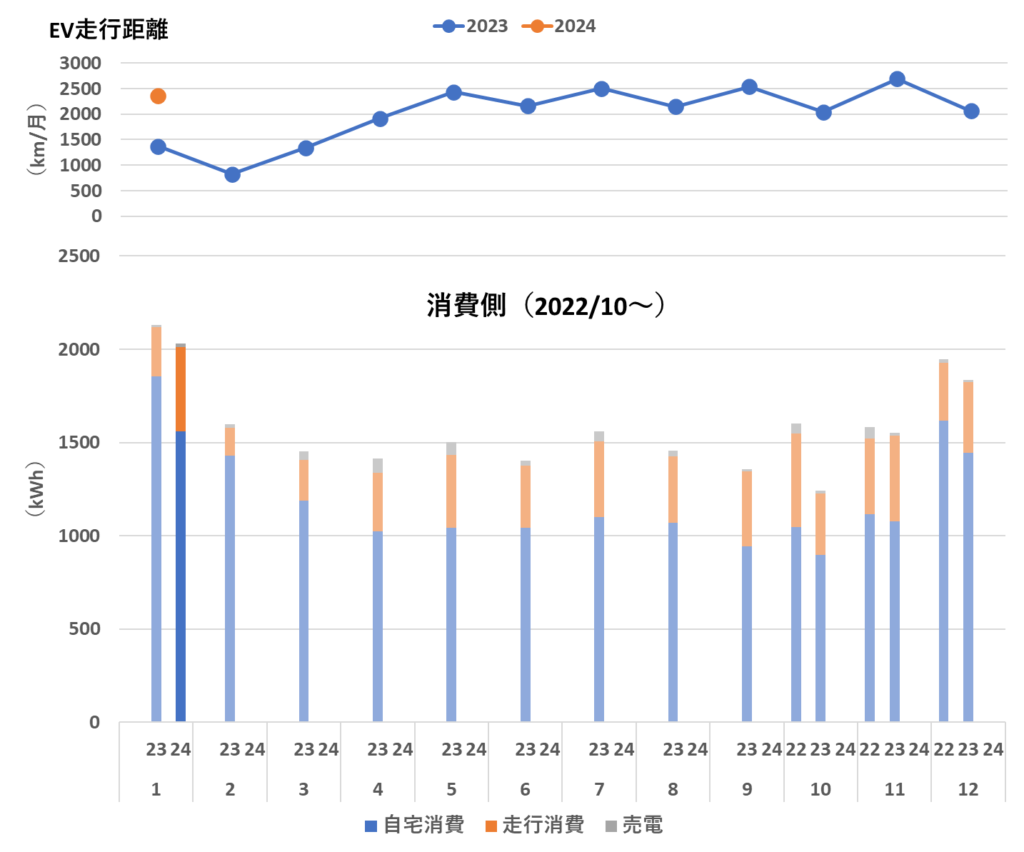

次に、図7と8に、

家+EV全体での我が家の電力消費と供給の動向を示します。

まず、消費側(図7)ですが、

昨年と比較して暖冬により給湯や暖房による電力消費が少なく、

図で青・棒の自宅消費が昨年1月と比較して減っています。

ここには僅かですが、我が家の省エネ活動も少しは貢献しているかと (^^;

一方で、先月、ご紹介させていただいた通り、

家族の生活パターンの変化により、EVの使用頻度が昨年と比較して高くなり

図7でオレンジ・棒のEVの走行による電力消費が昨年同月と比較して増加して、

結果、今年1月の自宅とEV合わせた全体的な電力消費は

昨年同月と比べて大きく変化しませんでした。

(買電の時間帯内訳も表示するようにしました)

一方、図8の供給側では、

太陽光は昨年同月とトントン、

EV走行距離の増加に伴って経路充電の比率が増えたものの、

その分、系統からの買電が減っており、

自宅とEVを合わせた全体的な消費電力量も、

昨年同月と大きく変化はしませんでした。

また、先月ご紹介した通り、

昨年4月からEVの帰宅時間が遅くなったため、

この1月は昨年同月と比較して

図8に黄色・棒で示す晩の時間帯での系統からの買電の割合が

増えています。

このEV帰宅時間が遅くなった変化は、

後述しますが、電力単価の値上がりの一因にもなっています。

一方で、図8に赤・棒で示す昼間時間帯の系統からの買電は、

T3の据置蓄電池のお陰で、依然として極少で済んでいます。

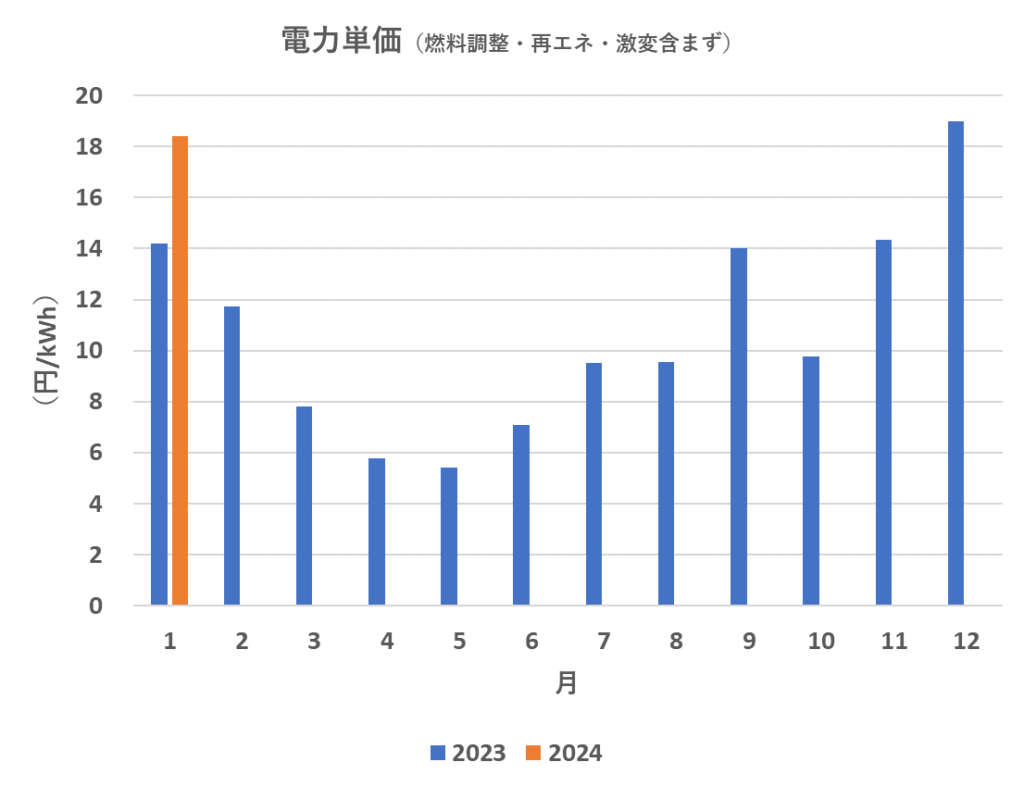

4.電力単価動向

最後に電力単価(含・EV経路充電料金)です(図9)

(燃料調整・再エネ賦課・激変緩和含まず、EVの経路充電料金負担は含む)

2023年7月から電力会社の電力単価が値上げされていますので、

図9の青・棒の7月以降はその値上げ後の買電単価を用いています。

1月は「冬至」も過ぎて、はや太陽光発電量が復活し始めたものの、

気温の低下により自宅での暖房・給湯やEVのヒーターを多用したために

トータルの電力消費が増えました。そのため、電力単価は、

約18.4円/kWh(自宅+EV)

先月比-0.6円/kWh、前年同月比+4.2円/kWh

と、先月に引き続き、この1月も電力単価の高い1か月となりました。

(燃料調整、再エネ賦課、激変緩和補助金を含まず)

この前年同月比での電力単価値上げ要因の内、

約2割は、家族の生活パターンの変化でEVの帰宅時間が遅くなったために、

晩の時間帯での系統からの買電が発生したことに因るもの、

残りの8割は、昨年7月からの電力会社の夜間料金の値上げ(約1.8倍!!)

に因るものです。

昨年7月の電力料金値上げから、

「値上げへの弱音を吐くまでに」ずい分日が経っていますが、

太陽光発電量が少なく、一方でエコキュートが夜間の給湯で消費する電力が冬の寒さのために急激に増えたために、電力料金値上げの電力単価への影響が、この12月・1月になって、相対的に顕著に表れるようになったためです。

この夏に予定しているエコキュート(14年使用品)の新品への買い替えで、

どこまで来冬の省エネが進むのかが、注目イベントとなりそうです。

****************************************

以上、1月は「冬至」を過ぎて、はや太陽光発電量が復活し始めた一方で、

「大寒」を迎え、暖房・給湯・EVヒーターのために消費電力が増加し、

結果、電力単価、EV電費・ランコスは引き続き厳しい数値となりました。

エコキュート買い換え、断熱リフォーム、

真剣に考えたいと思います。

ただ、ザっと計算すると、

断熱リフォームの投資回収には20年は掛かりそうですが・・・・(^^;

2月は更に太陽光が元気となり、かつ天候も安定する月なので、

どこまで電力単価が回復するのかを、楽しみにしています。

次回も、3月初旬頃に2月分の電力動向をご紹介させていただきます。

では、今日はここまで!